Je traîne dans les salles de marché depuis longtemps. Je m'intéresse surtout à ce qui peut créer de la valeur (on ne pas en détruire). Car contrairement à ce que certains intervenants peuvent dire, un investisseur qui achète une action permet a une entreprise de se financer.

Je traîne dans les salles de marché depuis longtemps. Je m'intéresse surtout à ce qui peut créer de la valeur (on ne pas en détruire). Car contrairement à ce que certains intervenants peuvent dire, un investisseur qui achète une action permet a une entreprise de se financer.Mais j'avoue que je n'ai pas suivi l'évolution du trading haute fréquence d'assez près. Celui-ci m'a rattrapé lorsque on m'a mis sous les yeux ce graphique montrant jour après jour de 2007 à 2012 le nombre de transactions sur les principaux marchés (soyez patient avec le graph cela s'anime en 2011, la date est en bas à gauche).

Créer un algorithme pour arbitrer une anomalie de marché ne me choque pas tant qu'on reste dans l'humainement concevable.

L'apport de liquidité au marché, le faux argument

Qu'elle est la logique économique derrière ? Est ce qu'on créé réellement de la valeur en étant capable de faire cela ? Selon certains intervenants cela apporte de la liquidité au marché mais en se penchant réellement sur les données c'est faux. Ce n'est pas parce que j'ai acheté et vendu dans la même seconde le même montant que je créé de la liquidité... je créé du volume ce qui est diffèrent.

Bande passante

De plus, on peut mieux comprendre que les serveurs des bourses plantent et que les équipes de trading haute fréquence se rapprochent physiquement des serveurs informatiques des stock exchanges quand on calcule le volume de bande passante qu'il faut :

10 000 transactions par seconde, 4 000 sociétés qui cotent en même temps, ça fait ... ?! 40 millions de transactions par seconde ! Cela fait donc 40GB de bande passante nécessaires.

Et encore on ne parle là que des places de cotations traditionnelles mais une partie des cotations échappe aux mesures avec les places de cotations alternatives ou Black Pool, la plus efficace en Europe est Chi-X une véritable machine de guerre.

L'effet Larsen

Au delà de l'aspect technique qui donne un coté irréel à la chose, ce qui m'inquiète intuitivement c'est l'effet Larsen, comme un micro qu'on mettrait à coté d'une enceinte et qui amplifie le son qu'il reçoit et qu'il émet... Maintenant que les serveurs de HFT traitent tout seuls un nombre de transactions colossales sur des volumes conséquents qu'est ce qui empêcherait l'erreur qui consisterait en un robot qui répondrait a un autre robot amplifiant la baisse ?

Volumétrie colossale

Certaines études envisagent que le trading haute fréquence représenterait entre 50% et 75% des volumes réalisés sur les marchés actions.

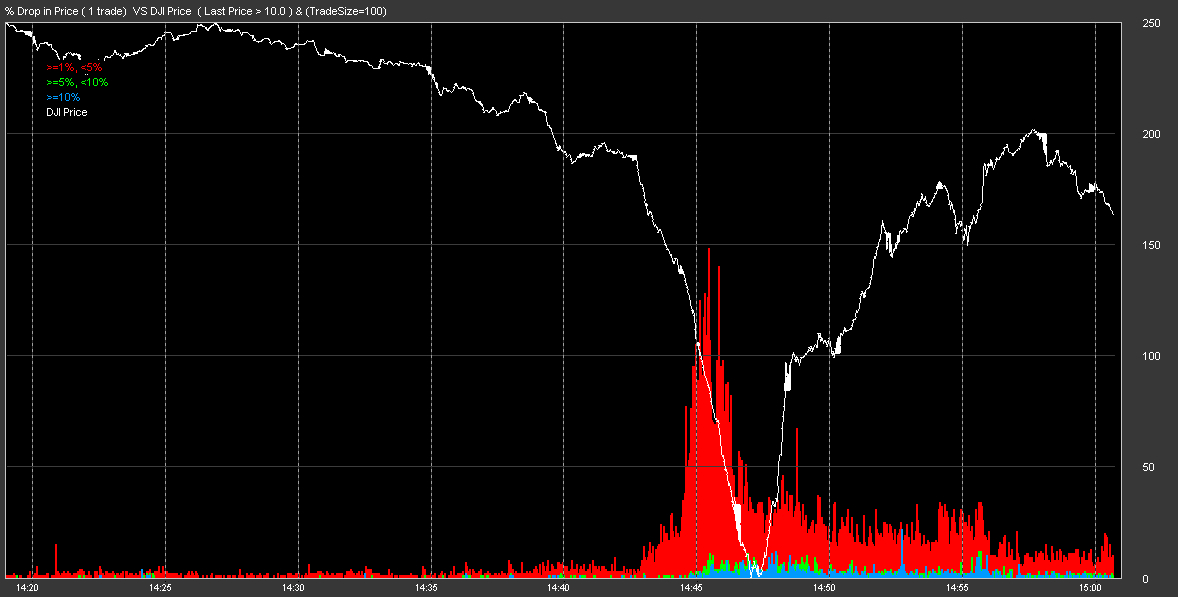

Certaines études envisagent que le trading haute fréquence représenterait entre 50% et 75% des volumes réalisés sur les marchés actions.L'expérience montre qu'on a déjà vécu des "flash krach" c'est à dire des micros krachs intraday. Le plus célèbre d'entre eux est celui de Mai 2010 où pendant quelques minutes le Dow Jones Industrial a plongé de 9% en 10 minutes ...

Techniquement cela s'explique par une accumulation d'ordres à la vente, impossible à traiter par les serveurs de la place boursière. Ça s'appelle un Quote Stuffing (saturation d'ordres). On pourrait croire qu'un ordre est horodaté lorsqu'il est reçu, en fait non, il est horodaté à la sortie, dés lors le système n'est plus capable de réconcilier offre et demande et le carnet d'ordre devient fou. Des chercheurs ont même inventé un terme qui est la"toxicité du volume d'ordres" qui permet de détecter quand le système s'emballe, empilant les ordres dans le même sens (la vente) créant le krach.

Quoi en faire ?

.jpg/260px-Frankenstein's_monster_(Boris_Karloff).jpg) J'ai traîné suffisamment dans les salles de marché pour connaître les "monstres" que "nous" sommes capables de créer et j'ai intuitivement l'impression qu'on est en train de devenir fou. Sans vouloir passer pour le Che Guevara de la finance, il serait urgent de réguler cela. La taxation des transactions n'y ferra rien si elle est appliquée au niveau d'un pays, peut être qu'une piste pourrait être de l'appliquer de façon obligatoire sur une plateforme boursière ? Mais la solution est bien là, augmenter le coût de transaction pour rendre l'opération difficilement rentable. Il faut juste placer le curseur pour ne pas entraver la bonne marche du marché (par bonne marche j'entends les trades qui ont une capacité humaine à être réalisée).

J'ai traîné suffisamment dans les salles de marché pour connaître les "monstres" que "nous" sommes capables de créer et j'ai intuitivement l'impression qu'on est en train de devenir fou. Sans vouloir passer pour le Che Guevara de la finance, il serait urgent de réguler cela. La taxation des transactions n'y ferra rien si elle est appliquée au niveau d'un pays, peut être qu'une piste pourrait être de l'appliquer de façon obligatoire sur une plateforme boursière ? Mais la solution est bien là, augmenter le coût de transaction pour rendre l'opération difficilement rentable. Il faut juste placer le curseur pour ne pas entraver la bonne marche du marché (par bonne marche j'entends les trades qui ont une capacité humaine à être réalisée).Eric Valatini

PS :Si jamais vous êtes un matheux informaticien sachez que le tarif pour un ingénieur capable de développer du HFT est de 1 million de dollar à New York, vous pouvez postuler ici

fantasecond...

RépondreSupprimerfemtoseconde, c'est mieux

Non je confirme Fantasecond http://jc-bell.com/blog/2011/09/21/fantasecond-response-time/

RépondreSupprimerUn de mes anciens camarade de promo qui fait du HFT (enfin... il a fallu le cuisiner pour qu'il l'admette, ça n'est pas sorti de sa bouche tout de suite !) m'a expliqué en quoi cette activité était utile. En substance, le HFT, ça génère d'autant plus de fric que la volatilité est grande (ça OK, c'est un peu le principe de black and scholes et tout ça), mais que ça cartonnait vraiment quand il y avait un krash.

RépondreSupprimerAutrement dit, le HFT, c'est la police d'assurance des banques et fonds, qui limitent leur pertes en engrangeant du pognon sur cette activité.

Par exemple le mois d'août a été assez violent chez beaucoup, mais pour ceux qui ont fait du HFT, ça a été un très bon millésime.

Eric, c'est dommage de confirmer le coup de la "fantaseconde", ça discrédite tout le reste de l'article.

RépondreSupprimerPour info:

RépondreSupprimerhttp://fr.wikipedia.org/wiki/Seconde_(temps)

On n'a qu'à parler en puissance de 10, tout le monde comprendra. Mais outre le problème éthique, pardon du gros mot, que soulève le HFT, si ce que dit Raveline est juste, c'est flippant. Parce qu'on a autorisé un modèle qu'on ne comprenait pas.

RépondreSupprimerNon l'etique n'est pas un gros mot Christophe, mais c'est le mode de fonctionnement de beaucoup de secteurs, ils se developpent et est régulé a posteriori. La finance n'echappe pas a cette logique.

RépondreSupprimerBonne journée